מאת אסף כהן - מנכ"ל פינאפ

פטור ממס על השכרת דירה - מדריך מקיף

התשובה הקצרה, נכון לשנת 2026, עד שכירות בסכום של 5,654 ש"ח לחודש אינכם מחויבים במס. אם אתם גובים מעל הסכום הזה, כדאי לכם לקרוא את הכתבה בעיון.

יש לכם דירה שאתם משכירים? מצוין. אבל האם אתם בטוחים שאתם ממצים את מלוא הפוטנציאל שלה ולא משלמים מס מיותר? התחום של מיסוי שכר דירה יכול להיראות מורכב ומאיים, אך הבנה נכונה שלו היא המפתח להגדלת התשואה שלכם.

רבים מבעלי הדירות בישראל אינם מודעים לכל אפשרויות המיסוי הקיימות, ובמיוחד לפטור ממס על הכנסה מהשכרת דירה למגורים. כתוצאה מכך, הם משלמים לעיתים אלפי שקלים מיותרים למדינה בכל שנה.

במדריך המקיף הזה, אנחנו ב-Finupp, מבית ההשקעות מיטב, נעשה לכם סדר. נפרק את כללי המיסוי, נסביר בפירוט על מסלולי המס השונים, נחשב יחד את תקרת שכר הדירה הפטורה ממס וניתן לכם את כל הכלים כדי לקבל את ההחלטה המושכלת והמשתלמת ביותר עבורכם.

למה בכלל צריך לשלם מס על שכר דירה?

הכנסה מהשכרת דירת מגורים, בדיוק כמו הכנסה מעבודה או מעסק, נחשבת להכנסה חייבת במס הכנסה. עם זאת, המדינה מכירה בחשיבות של שוק השכירות וברצון לעודד בעלי דירות להשכיר אותן למגורים. לכן, נחקק "חוק מס הכנסה (פטור ממס על הכנסה מהשכרת דירת מגורים), התש"ן-1990", שנועד להקל על המשכירים באמצעות מתן הטבות מס משמעותיות.

שלושת מסלולי המיסוי על השכרת דירה:

חוקי המס בישראל מציעים למשכירים שלושה מסלולי מיסוי עיקריים. הבחירה ביניהם אינה אוטומטית ותלויה בגובה שכר הדירה, בהוצאות שלכם ובמקורות ההכנסה הנוספים שלכם.

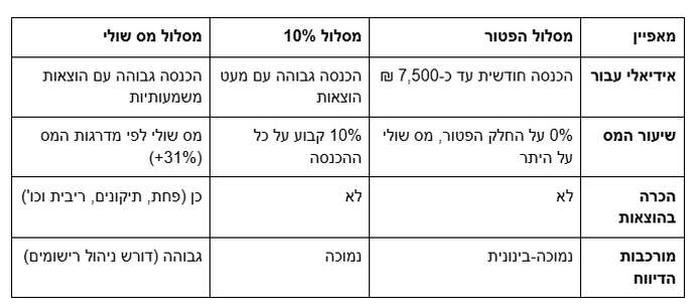

- מסלול הפטור (מלא או חלקי): האופציה האטרקטיבית ביותר להכנסות נמוכות יחסית.

- מסלול מס מופחת בשיעור 10%: פתרון פשוט להכנסות גבוהות יותר.

- מסלול מס שולי (חיוב רגיל): מתאים למשכירים עם הוצאות שוטפות גבוהות על הנכס.

בואו נצלול לעומק של כל אחד מהם.

מסלול 1: פטור ממס על השכרת דירה

זהו המסלול המוכר והמבוקש ביותר, המאפשר לקבל פטור ממס על השכרת דירה באופן מלא או חלקי.

תנאים בסיסיים לקבלת הפטור

כדי להיות זכאים למסלול זה, עליכם לעמוד בכמה תנאים מצטברים:

- הדירה מושכרת לאדם פרטי או לגוף שקיבל אישור ממס הכנסה.

- הדירה משמשת למגורים בלבד (לא למשרד, קליניקה וכו').

- הדירה אינה רשומה כנכס בעסק שלכם.

- ההכנסה החודשית משכר דירה אינה עולה על כפל התקרה שנקבעה בחוק.

איך עובדת תקרת שכר הדירה הפטורה ממס?

התקרה מתעדכנת מדי שנה, אך נכון לשנת 2025, תקרת הפטור עומדת על 5,654 ₪ לחודש.

כאן החישוב מתחלק לשלושה מצבים:

- מצב א' - פטור מלא: אם סך ההכנסה החודשית שלכם משכר דירה נמוך או שווה ל-5,654 ₪, אתם זכאים לפטור מלא ממס. לא צריך לדווח ולא צריך לשלם כלום.

- מצב ב' - פטור חלקי: אם סך ההכנסה החודשית גבוה מהתקרה (5,654 ₪) אבל נמוך מכפל התקרה (11,308 ₪), אתם זכאים לפטור חלקי. החישוב מעט מורכב, אך נסביר אותו בפשטות:

- שלב 1: מחשבים את הסכום שבו שכר הדירה שלכם חורג מהתקרה. (לדוגמה, אם שכר הדירה הוא 7,000 ₪, החריגה היא: 7,000-5,654 = 1,346 ₪).

- שלב 2: את סכום החריגה הזה מפחיתים מסכום התקרה המקורית. התוצאה היא "התקרה המתואמת" שלכם, כלומר, הסכום שפטור ממס. (בדוגמה שלנו: 5,654-1,346 = 4,308 ₪).

- שלב 3: הסכום החייב במס הוא ההפרש בין שכר הדירה שקיבלתם לתקרה המתואמת. (בדוגמה: 7,000-4,308 = 2,692 ₪). על סכום זה תשלמו מס לפי מדרגת המס השולי שלכם.

- מצב ג' - אין פטור כלל: אם סך ההכנסה החודשית משכר דירה גבוה מכפל התקרה (11,308 ₪), אתם לא זכאים לפטור כלל. כל ההכנסה חייבת במס, ותצטרכו לבחור בין מסלול 10% למסלול המס השולי.

מסלול 2 ו-3: החלופות למסלול הפטור

מסלול מס מופחת בשיעור 10%

מסלול פופולרי ופשוט: אתם משלמים 10% מס קבוע על כל ההכנסה משכר דירה, ללא קשר לגובה שלה.

- יתרון: פשטות ושיעור מס נמוך יחסית להכנסות גבוהות.

- חיסרון: לא ניתן לדרוש הוצאות שהיו לכם על הדירה (שיפוצים, תיקונים, פחת וכו').

- חובה: יש לשלם את המס עד ה-30 בינואר של השנה העוקבת.

מסלול מס שולי (חיוב רגיל)

במסלול זה, ההכנסה משכר דירה מצטרפת לשאר ההכנסות שלכם (למשל, משכורת) וממוסה לפי מדרגות המס הרגילות (החל מ-31%).

- יתרון: מאפשר לקזז את כל ההוצאות השוטפות הקשורות להחזקת הדירה (פחת, תיקונים, ריבית על משכנתא, שכר טרחת עו"ד וכו'), מה שמקטין את ההכנסה החייבת במס.

- חיסרון: שיעור המס עלול להיות גבוה מאוד.

- למי זה מתאים? בעיקר למשכירים שיש להם הוצאות גבוהות על הנכס, שיכולות לקזז חלק ניכר מההכנסה.

טבלת השוואה מהירה בין המסלולים

שאלות ותשובות נפוצות

שאלה: יש לי שתי דירות מושכרות. איך מחשבים את הפטור? תשובה: יש לחבר את סך ההכנסות החודשיות משכר הדירה של כל הדירות שבבעלותך. החישוב לפטור ממס על הכנסה מהשכרת דירה למגורים נעשה על הסכום הכולל.

שאלה: לא ידעתי על הכללים ושילמתי מס לפי 10% למרות שיכולתי לקבל פטור. מה עושים? תשובה: זו סיבה קלאסית להגשת בקשה להחזר מס. אם גילית שבחרת במסלול מיסוי פחות משתלם, ניתן להגיש דוחות מתקנים ולקבל החזר עד 6 שנים אחורה.

שאלה: האם הפטור תקף גם להשכרה לטווח קצר (כמו Airbnb)? תשובה: לא. השכרה לטווח קצר נחשבת בדרך כלל לפעילות עסקית וממוסה בהתאם, ללא זכאות למסלולי הפטור או ה-10%.

טעיתם בחישוב? ייתכן שמגיע לכם כסף בחזרה

כפי שראיתם,התחום של מיסוי שכר דירה עשיר באפשרויות, כללים וחישובים. קל מאוד לעשות טעות, לבחור במסלול הלא נכון או לא לנצל את תקרת שכר הדירה הפטורה ממס במלואה. טעויות כאלה יכולות לעלות לכם הרבה כסף.

כאן ב-Finupp, אנו רואים מדי יום לקוחות ששילמו מס עודף על הכנסות משכר דירה. המערכת הדיגיטלית שלנו יודעת לנתח את הנתונים שלכם, לזהות טעויות כאלה ולגלות אם מגיע לכם החזר מס.

חושבים שאולי שילמתם יותר מדי מס על הדירה המושכרת שלכם בשנים האחרונות? אל תשאירו את הכסף שלכם בקופת המדינה. התחילו עכשיו את בדיקת הזכאות הדיגיטלית, האנונימית והמהירה שלנו וגלו אם מגיע לכם החזר.

פטור ממס על השכרת דירה

המידע המוצג אינו מהווה ייעוץ/שיווק השקעות ואינו מהווה תחליף לייעוץ מס, ייעוץ משפטי ו/או תחליף לייעוץ אישי, המתחשב בנתונים ובצרכים של כל אדם. אין בשירות משום המלצה או חוות דעת ואינו בא במקום שיקול דעת עצמאי של המשתמש. אין באמור משום הבטחת תשואה או רווח ו/או הצעה לרכישת שירות. ייתכן שבמידע המוצג נפלו שיבושים ו/או שגיאות ו/או טעויות ו/או אי דיוקים אשר החברה אינה נושאת באחריות להם.